1.您的企业值得其预期产生的所有未来利润

Your business is worth all future profits it is expected to generate - Inverted Passion

人们很容易对那些亏损严重的初创公司数十亿美元的估值感到困惑。如果您曾经想知道为什么有人会为一家不赚钱的公司付费,那么您并不孤单。

研究金融资产如何估值是值得的

在公司成立的早期,当其未来存在很大不确定性时,估值过程更像是一门艺术,而不是一门科学。然而,这并不是一门盲目的科学。没有哪个风险投资家会因为喜欢你就把钱交给你。

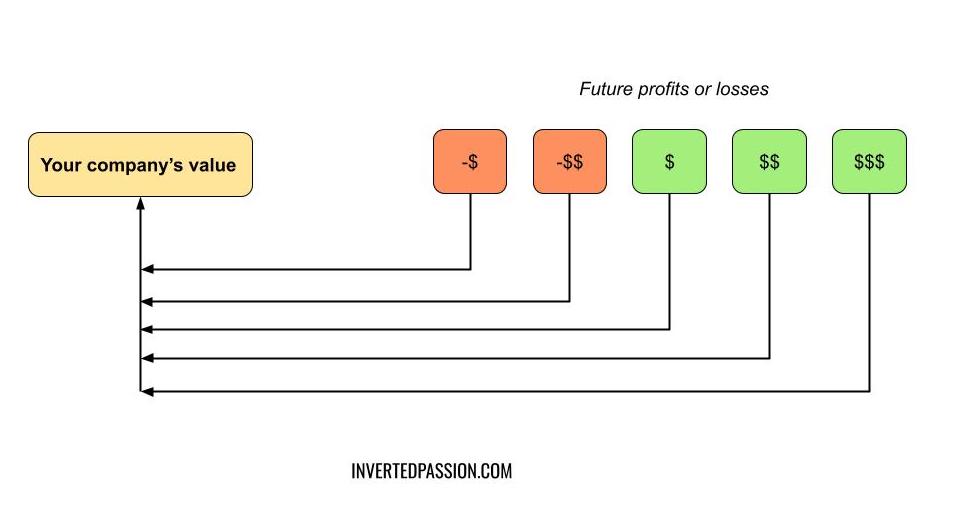

估值,即使是一门艺术,也基于一个非常简单的财务原则,即一项资产的价值是其在其生命周期内预期产生的贴现利润。贴现一词意味着短期现金比长期现金更有价值。很容易找到计算贴现现金流的精确公式。

然而,比公式更重要的是理解这个概念对初创公司的影响。

第一个影响是投资者对收入快速增长的预期。初创公司通常需要在产品投放市场之前进行前期投资。这表明投资者实际上预计最初几年会出现损失。由于这些短期损失,由于未来的贴现因素,投资者证明当前对公司进行正估值的唯一方法是,他预计未来的利润将大大高于公司的实际利润。今天发生的损失。这种对未来天文数字利润的预期推动了风险投资家对其公司不惜一切代价实现增长的预期。

风险投资的论点通常是,公司总是可以通过削减成本来盈利,但在充分发挥其潜力之前,不应该过早削减成本。有时,当年轻公司在经历了亏损驱动的增长后取得了市场领导者的地位,并开始产生利润以补偿投资者的早期利润时,这种方法就会发挥作用。这就是Facebook的情况,早年亏损,但如今却非常盈利。

然而,大多数时候,论文并没有实现,因此即使是风险投资资助的初创企业也有很高的失败率。如果没有明确的盈利途径,无论收入多高,公司的价值都是零。这就是为什么聪明的企业家会同时关注两个方面:公司因亏损而增长,以及向盈利机器的转变。如果所有收入都用于支出,而股东和投资者得不到任何回报,那么收入就毫无价值。

贴现现金流的第二个影响是,许多盈利企业的所有者没有意识到其企业的价值。他们对风险投资公司给予其他企业数十亿美元的估值感到压力。重要的是要认识到,一家亏损公司的数十亿美元估值完全取决于未来前景,并且失败率很高,可能会降至零。另一方面,盈利企业有更多的实质内容来证明非零估值的合理性。不幸的是,拥有盈利业务的企业家有时会在不需要资金时筹集资金。如果企业家能够计算其盈利业务的价值,她可能会意识到筹集资金实际上可能会破坏价值。

请记住:所有企业的最终目标都是为股东带来利润。为了增长而增长没有任何意义。只有未来利润流的增长才重要,在这成为现实之前,这只是某人头脑中的期望。

2.业务质量由一项指标决定:投资资本回报率

Business quality is determined by one metric: return on invested capital - Inverted Passion

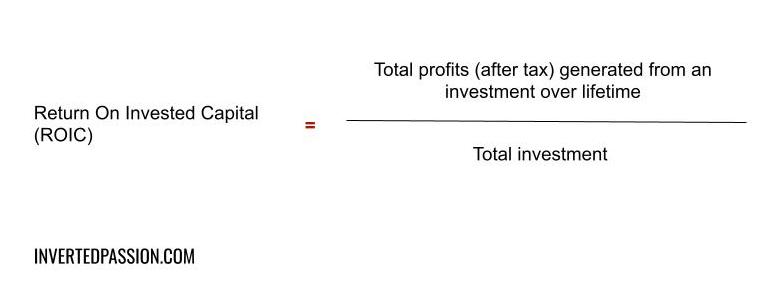

企业的财务目的是在其生命周期内为其股东创造比投资无风险期权(例如政府债券)更高的回报。

ROIC:一个衡量一切的指标

想象一下,有一位企业家提出了一份商业计划书,她需要 100 美元作为初始投资。她向您伸出援手,提出她的想法以寻求您的投资。为了做出决定,你可能会分析并估计你给她的钱会得到多少回报。如果你的储蓄银行账户通常每年获得 6% 的利息(这种情况发生在印度),那么你会期望获得比企业家更高的回报(特别是因为你存在损失全部 100 美元的风险,而你存在银行的钱实际上已经花光了)。没有风险)。

如果企业家能够为您提供比从政府债券等相对“无风险”的投资中获得更高的回报,那么她就成功了。

由于投入资本回报率是投资者跟踪其投资业绩的方式,因此它自动成为评判企业家和公司的最重要指标。更高的投资回报率直接转化为企业的吸引力更大,从而获得更高的估值倍数。

沃伦·巴菲特是有史以来最成功的投资者之一,他在 1992 年伯克希尔·哈撒韦公司股东信中这样说道:

最好的企业是能够在较长时期内以非常高的回报率使用大量增量资本的企业。

投资回报率不仅对投资者很重要,而且对企业家来说,在决定投资哪个领域或项目时也是一个绝佳的决策标准。投资于终生投资回报预计会高得多的项目是理所当然的事情比您在“无风险”投资中获得的收益(也称为资本成本)。

ROIC 还解释了为什么向股东派发股息的公司的估值通常低于保留盈利或根本不产生盈利的公司。在前一种情况下,股东推断公司已经耗尽了可以提供高于无风险回报的投资机会。如果一家企业不能以比银行更快的速度复利,投资者宁愿把钱放在其他地方。

计算投资回报率时需要注意的一个重要问题是终生回报(按适当的折扣因子进行折扣),而不仅仅是即时回报。这就是促使许多科技公司积极投资于用户获取的原因,因为他们知道多年来从获取的用户中获得的终生收入将证明高昂的前期获取成本是合理的。

请记住:如果一家企业预计定期产生的回报远高于投资者在储蓄银行账户中获得的“无风险”回报,那么该企业的估值就很高。

3.投资者会优先考虑财务回报而不是你的野心

Investors will prioritize financial returns over your ambitions - Inverted Passion

投资者喜欢谈论什么是好企业。你会发现 Twitter 上的天使投资人和风险投资人不断谈论如何打造一支优秀的团队、如何使产品与市场相契合,以及初创公司的许多其他方面。

当企业家的动机与投资者的动机不一致时就会发生冲突

考虑到投资者群体所做的大量说教,许多首次创业者最终相信风险投资界投资公司是为了让它们变得更好,这是可以理解的。

这有一定道理,因为投资者会看到自己公司的进步而受到激励。但投资者投资一家公司是为了在该公司获得良好的财务回报。这是一个微不足道的观察,但它很容易被风投界普遍存在的“我们存在是为了帮助企业家”的观念所掩盖。如果大多数风险投资家公开谈论他们自己的激励措施而不是谈论企业应该做什么,也许世界会变得更美好。

如果您不知道的话,风险投资通常不会投资自己的资金。他们从其他地方筹集资金,通常是养老基金、家族办公室或大学捐赠基金。这些机构在投资界被称为有限合伙人(LP)。

作为一种多元化战略,此类有限合伙人通常将其全部资金的一小部分投资于风险投资或私募股权基金。由于对私营公司的投资伴随着更高的投资损失风险,因此风险投资公司的有限合伙人期望通过提供比公开股票市场更高的回报来补偿这种风险。因此,如果基准指数(道琼斯、Sensex 等)的年回报率为 12%,那么风投的期望是每年回报率为 18%。

18% 的回报预期是针对整个基金的。由于大多数初创公司投资都无法带来任何回报,因此对任何特定投资的期望都非常高。通常情况下,投资者会推动企业家将其投资价值增长至少 10 倍,而且在投资后 5-7 年内也是如此,因为这是风险投资家向有限合伙人承诺的。

这种为有限合伙人带来高额财务回报的期望推动了投资者和企业家之间的关系。这就是促使投资者去做他们众所周知的所有好事和坏事的原因。在进行投资之前,企业家必须了解投资者及其客户(LP)的动机。只有企业家与投资者的动机保持一致,公司才能成功。不能有投资者以牺牲对有限合伙人的义务为代价来“帮助”公司的幻想。它不会发生,期望它发生也是不公平的。

投资者有工作要做。当你从他们那里筹集资金时,你的工作就变成了通过为他们所投入的投资产生财务回报来帮助他们更好地完成工作。情况并非总是如此,但这种回报可能会以牺牲你最初的动机为代价。留下遗产或创造一个好的产品或与一个聪明的团队合作。但请记住,当您筹集投资时,这就是您签署的协议。这就是为什么为公司选择与企业家所设想的未来相符的投资者对于一家年轻公司来说可能是一个生死攸关的决定。

请记住:在向风险投资家筹集投资之前,请先了解他们的激励结构。对他们进行背景调查,看看当公司遇到困难时他们的表现如何。

4.伟大的企业家像投资者一样思考

Great entrepreneurs think like investors - Inverted Passion

企业有很多利益相关者。有员工、客户、供应商、管理层、董事、股东、投资者、投资者的投资者、政府、社会。当每个人的利益完全一致时,事情就很好。

你无法猜测,因为没有区别

但利益相关者的数量越多,就越难让每个人都满意。当利益相关者的利益出现分歧时,企业家必须选择优先考虑谁的利益。在实践中,选择是困难的,因为当决策不符合他们的意愿时,一些利益相关者会感到不满。(例如,当企业家解雇员工时)。

但从理论上讲,决策很简单。只有当股东和投资者看到其资本回报率高于其他地方(例如政府债券或公共股票市场)时,他们才会继续投资于该业务。如果股东对企业失去信心并开始以任何价格出售其股份,那么企业就不会存在。因此,由于没有人资助企业就不会存在,因此其主要目标归结为实现股东的愿望——在大多数情况下但并非总是如此,即财富最大化。

是的,股东价值最大化可能会以破坏世界上许多其他美好事物为代价,但这就是市场的运作方式。为了改变这一点,我们需要改变民主选举的政府允许营利性公司做什么或不做什么。除非潜在股东看到高回报的可能性,否则他们不会投资一家企业。没有投资,企业就无法起步。因此,企业家别无选择,只能开始像股东一样思考,对企业不带感情,只关注产生高财务回报的逻辑。

对股东价值最大化的关注有时可能会导致企业家做他本不倾向于做的事情。即使一个企业家心地善良、心怀善意,股东对利润最大化的期望最终也会成为影响他决策的最大因素。

这就是为什么如果你诚实地了解企业在我们当前的资本主义制度下存在的原因,那么开办企业来行善或改变世界是一个糟糕的主意。如果“股东价值最大化”听起来令人讨厌或太肤浅,那么企业家最好不要创办一家营利性公司。

请记住:优秀的企业家会毫不犹豫地做出(情感上)艰难的决定,因为他们与投资者和股东的愿望完全一致,这通常是财富最大化。

5.如果不加以控制,利润就会压倒道德

Profit overpowers ethics, if left unchecked - Inverted Passion

我们看到我们心爱的公司在一段时间内变成了贪婪无情的实体。为什么会发生这种情况?

就像个人一样,公司年轻时理想主义,年老时务实

这通常不是因为创始人改变了主意,他们开始热爱金钱胜过一切。通常发生的情况是,组织中的激励措施逐渐开始完全优先考虑利润。

这个过程通常在公司从银行或风险投资等专业融资机构筹集投资时开始。投资专业人士的首要任务是获得投资回报。这并不是说投资专业人士不关心其他任何事情,但如果他们的工作存在是为了从钱中赚更多钱,那么他们就会这么做。有了专业投资者的参与,公司所做的任何事情都会从投资者可以获得的回报的角度来看待。

这本质上意味着,随着公司股东数量的增加,任何个人股东(包括创始人)对公司信仰的看法越来越不重要。股东的集体愿望开始主导商业决策。

因此,在一段时间内,经过一系列风险融资后,当股权由想要最大化回报的投资者主导时,公司最终会这样做,这也就不足为奇了。

随着公司开始被追求回报最大化的股东所主导,公司最初的使命、愿景或道德支柱的影响力逐渐减弱。这就是为什么创始人必须预先清楚地说明她建立公司的原因。如果只是为了金钱和财富,那就不用担心,因为即使专业投资者成为股东,公司利润最大化的价值体系也不会改变。

然而,如果创始人真正受到激励去实现特定的使命,那么必须通过公司适当的结构/投票权来捍卫这一使命,并向任何新加入的投资者明确这一使命。并非所有投资者都是一样的,所有公司也并非都是一样的。因此,我们需要预先明确自己创办公司的原因,然后推动组织中的投票结构,以确保这些原因不会在一段时间内被淡化。

如果你最想要的是钱(而且想要这个并没有什么错),那么失去对公司的控制权是可以接受的。然而,相信你可以实现这两点:做正确的事并为股东实现利润最大化,这是一种妄想。只要这两个驱动器之间不存在冲突就可以。但冲突不可避免地会发生,到那时,除非你——创始人——拥有控制权,否则公司最终总是会选择利润。如果您已注册,请做好准备。

请记住:要知道,如果公司的大部分投票权由专业赚钱者持有,那么他们在任何情况下都会投票这样做。

本文作者:𝙕𝙆𝘾𝙊𝙄

文章名称:选择初创公司创始人的心理模型手册——投资者如何估值

文章链接:https://www.zkcoi.com/365up/liberal/3397.html

本站资源仅供个人学习交流,请于下载后24小时内删除,不允许用于商业用途,否则法律问题自行承担。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫